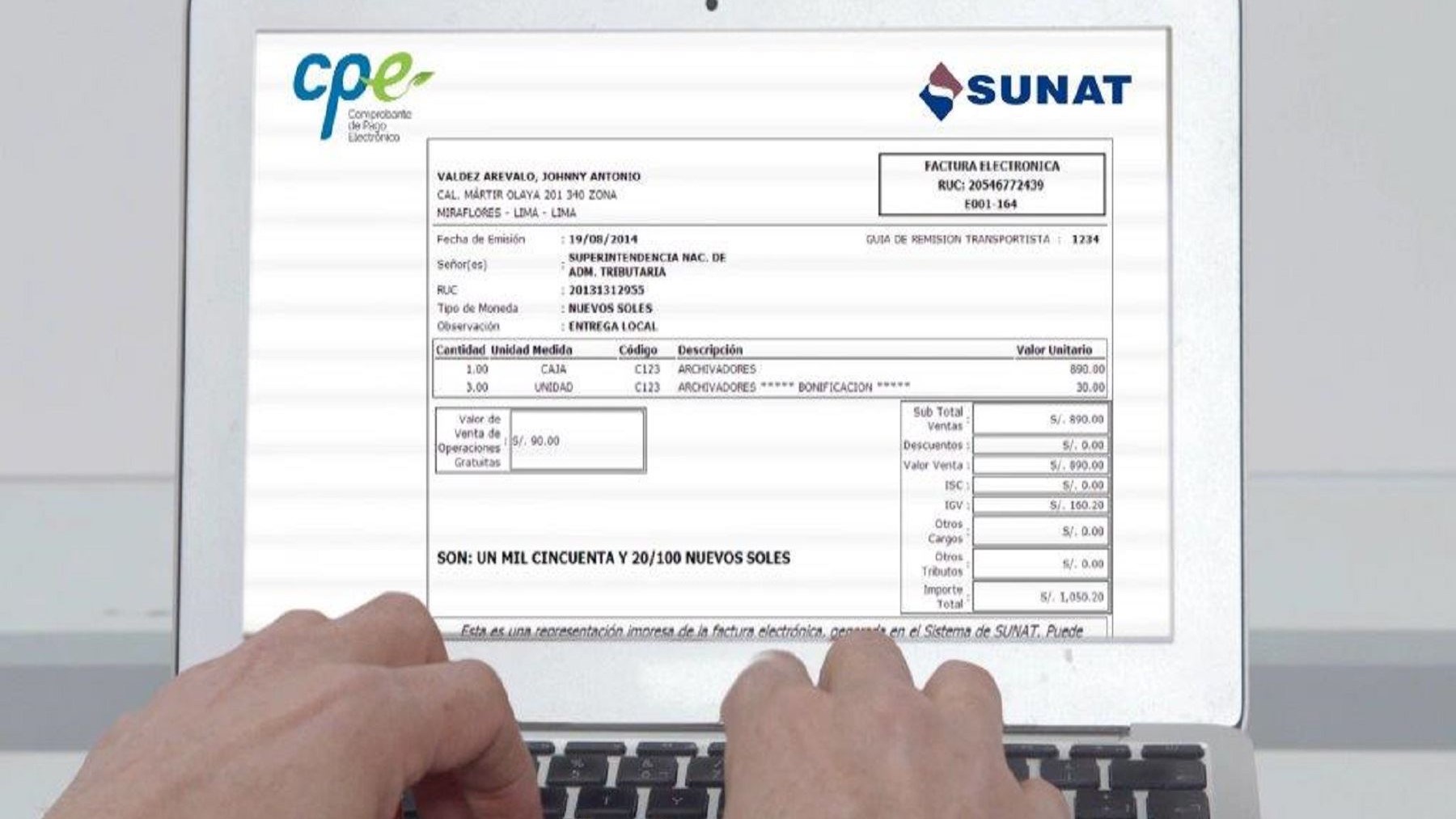

Emisión de la factura y recibo por honorarios

- Plazo de ocho (8) días calendario contados a partir de la recepción del bien o servicio para otorgar la conformidad. Debe constar por escrito.

- Aprobada la conformidad, el proveedor emite el comprobante de pago.

Plazo para el pago de la factura y recibo por honorarios

- Plazo máximo de 30 (treinta) días calendario para el pago total a partir de la emisión del comprobante de pago.

- Si se acuerda el pago en cuotas, la primera cuota se paga como máximo dentro de los treinta (30) días calendario.

- Proveedor y adquirente del bien o usuario del servicio pueden acordar un plazo distinto, siempre que conste por escrito y no constituya un abuso para el proveedor.

- De no realizarse el pago dentro del plazo, se devengarán intereses de acuerdo a los criterios establecidos por el Banco Central de Reserva del Perú.

- Por un período de ciento ochenta (180) días calendario contados a partir de la entrada en vigencia de la presente ley, el pago de los comprobantes de pago en el caso de empresas privadas, se podrá realizar en el plazo máximo de sesenta (60) días calendario.

En el plazo máximo de noventa (90) días se dictarán las normas reglamentarias y complementarias para la aplicación de esta ley.

Thank you for reading this post, don't forget to subscribe!